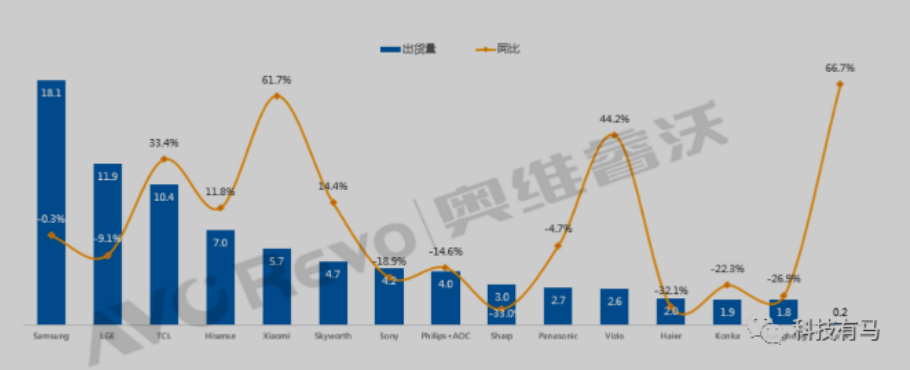

据奥维睿沃发布的《全球TV品牌出货月度数据报告》显示,2019年上半年全球电视品牌出货9816万台,同比下降0.7%,其中OLED TV出货120万台,同比增长21%。在几乎持平的全球市场背后,其实暗流涌动,整个行业的市场格局正在发生悄然的变化。其中主要特点为:

1、三星继续以较大优势占据榜首,8K战略初现效果;

2、LGE下降近十个百分点,与TCL在全球市场大涨33.4%的对比下,差距仅为1.5个点,也许全年过后,TCL会继2018之后再次成为全球第二;

3、小米借由在中国市场的高光表现加之在东南亚俄罗斯的猛进,已经攀上了全球第五,被踢下榜单的则是老牌企业创维;

4、夏普继续低迷表现,跌幅高达33%,全球前十地位都将不保;

5、国产老牌康佳和长虹掉队严重,负增长均已超过20%,和TCL、海信、创维形成鲜明对比

三星:主打高端保盈利 8K领先 布局QD-OLED

三星2019年上半年出货规模1807万台,同比微降0.3%。但是利润并没有降低,三星加大了QLED、超高清、大尺寸电视的推广力度,55寸及以上大尺寸出货占比已经达到36.9%,比2018年同期增长5.2%。

三星表现最好的区域是南美,借助美洲杯的举办,销量在该地区实现了同比18.7%的高增长,同时,北美与欧洲分别增长2.2%与0.9%。

三星积极布局8K电视,最重要事件是发布了Q900系列8K电视,通过全尺寸的布局和全球化铺开,使得三星在8K电视商用化中最为领先,其8K产品在上半年的销售约为35000台,好于预期。在整个行业8K浪潮已来的大背景下,三星有望通过8K产品进一步巩固高端市场地位。同时三星也没有固守QLED,在全球OLED电视阵营不断扩大的同时,三星在研发QD-OLED电视,把量子点材料的优势与OLED电视的制程优势相结合,力图引领电视产业技术再次升级。

LG电子:夯实OLED优势 卷曲电视未来可期

LG电子2019年上半年出货1193万台,同比下降9.1%。其中OLED电视出货73万,55”及以上尺寸出货占比30.3%。可见LG电子的策略与三星类似,保高端保盈利放弃小尺寸和低端市场,其中OLED就是LG的杀手锏。

LG电子凭借OLED电视在全球高端电视市占率不断攀升,今年3月发布了2019年9款OLED电视,售价比2018年低约30%,8K OLED电视在6月也已开始接受全球预订。借由LGD中国工厂的开工,OLED电视面板成本有望进一步下降,未来OLED电视普及进程将会进一步加快。另外,在今年CES上惊爆眼球的发可卷曲电视有望在2019年后半年正式发布,LG电子将会借由OLED上的深厚布局持续发力高端市场,提高盈利。

TCL:海外与代工大发力下的猛增

TCL在2019年上半年出货规模达到1039万台,同比增长33.4%,这个增长率是一个极为夸张的数字,确保TCL进入三甲,且步步紧逼LG电子。这个高增长与TCL大力发展海外市场有极大的关系。

据TCL公布的一季度数据显示,TCL在海外市场电视机销售量同比上升超过50%,目前其海外市场销量已经超过七成,除美国以外欧洲、南美洲等地区位置都有所提升,海外市场成为公司增长的重要引擎。后续TCL会继续发展潜力巨大的印度、俄罗斯和南美等新兴市场,上个月的美洲杯赞助活动就是典型案例。

另有新闻显示,小米电视携手TCL SCBC合作2年间,出货量达到700万台。TCL凭借自主核心供应链的优势在国内首家建立起了“液晶面板-背光模组-电视整机”垂直产业链一体化格局,具备了良好的发展基础。未来代工出货也会持续增强。此外,TCL的国内市场表现也不错,在中国市场整体需求疲软背景下,TCL中国区出货同比亦增长7.3%,8K电视X10的发布标志着TCL在8K电视商用化中走在了中国电视品牌的前端。

海信:多产品线多品牌并进

海信2019年上半年出货规模达到702万台,同比增长11.8%。这其中包含了海信在北美市场运营的夏普品牌以及在日本市场收购的东芝品牌数据。

在中国市场海信出货始终处于第一地位。同时在海外,海信实施多品牌策略,包括夏普和东芝,持续拓展国际市场,推进国际化布局,北美、欧洲、南非、澳洲、日本为其重点海外市场,2019年上半年海信的海外出货同比增长50.5%。

海信手握目前最全面的电视产品结构,凭借高端大屏ULED及激光电视产品带动了国内高端产品销售结构,并开始布局OLED电视打开海外高端电视市场,目前已在澳大利亚、中国推出海信自有品牌OLED电视。另外,海信7月初发布了叠屏电视,综合了OLED和液晶的部分优势,产品高端化趋势凸显。

小米:中国强势 出击海外

小米电视在2019年上半年出货规模达到566万台,同比增长61.7%。这主要得益于在中国市场的强势增长,不同数据公司的数量略有出入,但是均在400万台以上。在相对低端路线和线上销售大获成功的同时,小米在产品结构上也在不断丰富,陆续推出了大尺寸、无边框、壁画电视等高端产品。

除在中国取得出货规模的大幅增长外,小米也在积极开拓海外市场,除印度、印尼市场外,6月份小米已开始在俄罗斯发布电视,正式进军俄罗斯市场,海外市场版图有望在2019年底进一步扩大,成为小米电视的海外增长点。后续,小米如何逐步向行业领先技术靠拢,慢慢提升产品议价能力值得关注。

创维:国内为主 独扛OLED大旗

创维2019年上半年整体出货470万台,同比增长14.4%。创维85%的市场份额在中国大陆,在中国彩电市场负增长的大背景下,创维还能取得两位数的增加殊为不易。创维旗下互联网品牌酷开亦增长迅速,创维2019年上半年中国区整体出货同比增长7.5%。

与上述大部分国产品牌不同的是,创维依然把大部分精力放在了国内市场。其策略主要是高端以及智能方向,其中创维OLED电视一直占据国内OLED电视销量的半壁江山,成为OLED电视的领军企业,此外,创维大力布局AIOT,与旗下酷开系统整合,成为目前国内最先进的智能电视应用以及内容系统。

创维于日前启动OLED电视普及风暴,对旗下OLED电视进行大规模降价,力求扩大OLED优势,在后液晶时代占据先机。同时用Q40/Q80等高颜值高智能的液晶产品角逐主力市场。而在海外,创维携旗下德国品牌美兹在印度市场发力,主打产品也是高端OLED电视。

康佳&长虹:策略失误 双双掉队

作为并称的国产电视五强,康佳和长虹在2019上半年出货量仅在180万台上下,同比下跌22.3%和26.9%。这个表现与创维、TCL、海信行程鲜明对比。既无充分的海外布局,又不掌握产业链优势,也没有明确的主打技术方向,两个品牌都在中国较早推出OLED电视,但是销量惨淡。

康佳在4月份签约新代言人鹿晗,并推出了旗下首款量产级8K电视,并开始运营高端子品牌APHAEA。

长虹最近推出新品ARTIST电视,包含三款新品,分别是55寸、65寸的4K电视以及75寸8K电视。主打艺术设计风格,价格定位较高。

两个品牌其实都在试图做一些改变,不论是年轻化还是时尚化,可以作为品牌格调的改进。但是高是低、是内是外、是Q是O,二者都没有明显的举措显现。

夏普:全球一体策略的阵痛期

夏普2019年上半年出货303万台,同比下降33%。这与中国市场组织架构调整有较大关系。在富连网托管中国业务的2017年,夏普的中国区销售就达到大约1000万台。在2018后半段实施全球一体化的品牌策略后,夏普中国的市场策略停滞不前,也罕有新品推出,虽然更迭了8K电视产品,但中国区的出货仍未恢复,同比严重萎缩,三季度美国市场夏普品牌重新回归,是否能对夏普全球出货起到提振作用有待观察。

索尼:8K+OLED 重利不重量

索尼2019年上半年出货规模达419万台,同比下降18.9%。这符合索尼一直以来的定位,完全放弃对出货量的追求,用OLED和8K引领高端市场。

2019年,索尼发布旗下第四代OLED A9G&A8G系列,加上尚未下市的A9F系列,打造迄今为止最全的OLED产品线,目前在中国OLED市场占比大约四成,但是销售额超过一半。同时索尼也首次推出了8K电视,主打大尺寸,目前销量未知。

总结:在全球电视行业疲软的大背景下,全年市场微降应该是大概率事件。在整体出货量基本维持不动的情况下,品牌之间的此消彼长显得尤为关键。以三星、索尼、LG为首的外资阵营,全部力主高端化,在OLED、QLED、QD-OLED等技术上发力,积极推出8K电视,还在电视形态上力主改进,虽然铺量降量,但是依然把持着全球高端市场,势必在电视行业下一个大规模换代期占据优势。尤其三星在转型期依然能问问占据第一,且降量很小,很彰显实力。夏普阵痛期未过,似乎全部精力还在内部的梳理上,虽然手握8K的大量上下游以及应用资源,但是市场层面极少落地,令人担忧。

中国企业两极分化进一步加剧,TCL、创维、海信策略不同,但是布局积极,整体向上。长虹康佳掉队严重,虽有举措,但是目的不明,雷声大雨点小。小米依旧强势,但是拿到的市场部分是一些高端品牌有意放弃的,小米有意尝试高端,目前效果未知。以小米的性价比,拓展一些消费力不强的海外市场,应该还有作为。

明年是新一个十年的开始,又逢体育大年,产业升级的意向明显。市场需求应该有所提振,部分消费者高端化换机需求趋势明显,同时,中国三四级市场以及所谓“第三世界国际”市场对于大尺寸低端市场需求也未完全释放。各品牌如何选择,将会很大程度上为行业的下一个十年品牌格局定调,令人期待!