疫情可控后,电视行业虽然凭借618有了短暂的回暖,但是好景不长,根据奥维云网数据显示,2020年Q3季度中国彩电市场销量990万台,同比下降了6.4%,销额261亿元,同比下降7.4%。这是电视行业熬过疫情迎来6月增长,又一次连续三个月量额同降。

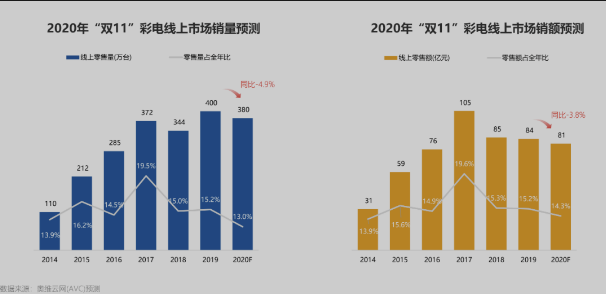

同时,因为上游面板涨价的因素,整个电视行业的价格正处于飞速上涨阶段。此消彼长,价格上涨对于销售的的冲击而随之而来。被整个行业寄予很大希望的双十一,会呈现什么样的状态?2020年最后一个季度的电视行业又会有什么新的发展机遇?

价格战遭遇上游涨价,双十一备货进退两难

2000年至2016年,我国电视行业的销量一直都处于稳步甚至是阔步上前的增长态势,但是2017年起,行业进入了下降通道,并一直延续至今。根据奥维云网数据显示,2019年我国电视销量4655万台,同比下降1.08%。电视行业销售额1282亿元,同比下降超过10%,电视行业也从2019年开始正式进入存量市场。

也就是说,近两年电视市场开始饱和,大部分用户暂时没有更换电视的需求。在存量市场的背景下,电视市场可以通过“上中下”三策,即产品的突破性技术创新、电视产品形态的更迭,以及降低产品价格的方式,引诱消费者进行产品的换代。很不幸,诸多电视厂商选择立竿见影,却后患无穷的“降低价格”方式,进行产品的走量,大打价格战。

根据奥维云网公布的数据显示,今年1月国内电视机市场整体零售量515万台,同比减少19.5%;整体零售额133亿元,同比减少27.9%;均价2600元,同比下降10.5%。通过这组数据,我们能够很明显的发现电视的销量依旧在走下坡路,销售额更是大步向下。可见,价格战已经不具备最初促进销量的显著效果。但,电视厂家们却齐齐深陷价格战的泥沼中无法自拔。毕竟,降价都无法促进销量,那么有谁敢在这个敏感时期涨价自掘坟墓呢?

此外,电视市场连续三个月的低迷还有一个更为重要的因素:自今年6月以来,上游面板的价格开始暴涨。以最热销的65和55英寸为例,其10月面板采购价对比今年年初涨幅分别达到22.8%、51.9%。也就是,十月份采购55英寸电视面板材料,相较去年同期上涨一半,65英寸面板同期上涨四分之一。

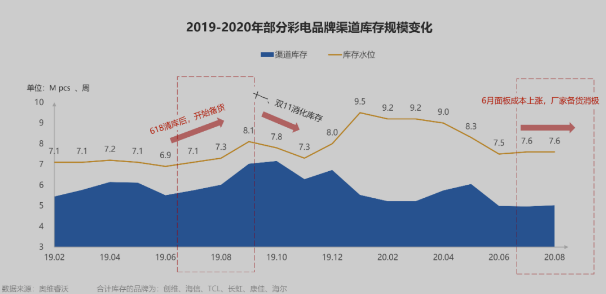

同时,根据奥维数据的彩电品牌库存规模变化示意图可以看出,2019年618购物狂欢节之前的四个月内,电视品牌开始备货备战618。在2019年十月品牌的库存数量开始达到顶峰,以应对双十一购物狂欢节。但是随着2020年6月份上游面板的价格上扬,以及电视市场的低迷,品牌并没有以往的“干劲”进行备货增加库存。

备货节点上游面板涨价,价格战泥沼成了流沙地——没了底。这个双十一对电视品牌可不是一般的“友好”。对于消费者来说,亦是如此。首先,库存不足就很难满足消费者的需求,电视产品现货不能像以往那样“隔日达”;此外,这个双十一电视产品的价格虽然可见阶段低点,但是拉长时间线,甚至还会让消费者面临双十一电视价格同比上涨的尴尬。

那么,电视行业只能坐以待毙?非也。

“大劫”也是苦口良药,行业需顺势保留利润空间

如果说价格战是电视行业的泥沼,上游面板的上涨让泥沼变成了流沙,那么我们也可以将这次大劫看作是电视行业的一剂苦口良药。此轮的面板供需失衡给零售市场带来的不仅有危机,更有一改价格战拼低价的机会。

首先,面板的价格上涨会让整机成本上涨,企业在消极备货的同时,对市场的预期也不抱希望,厂商的库存会处于较低的水位。那么在此背景下,电视行业想要继续进行价格战势必要考虑到成本问题,整个行业会在一定程度上默契的抑制价格战的持续。

其实这未尝不是电视行业走向健康发展的一次契机,是一次“拨乱反正”的机会。趁着本次双十一,相信相较以往的狂欢节过后一地鸡毛的价格战回调速度,激烈的线上市场会更快的恢复健康状态。当然,最重要的是,电视行业需要趁此机会,顺势存留足够的利润空间,缓住价格战的不良势头,不可成本压力一旦释放又一头扎入价格混战;同时,对面板厂而言,熬过超长的亏损期,在第三季度有望止亏转盈,这是最近2年难得的机遇。目前,全球主要电视面板尺寸截至9月份涨幅已经超过30%。

当然,价格战带来的影响不会在朝夕之间就能恢复到正常,在品牌艰难前行的过程中更需要有针对性的布局。在面板价格上涨的几个月以来,部分企业开始精简产品运营线以有效降低成本增加效益。企业缩减线上线下的产品运营线,砍掉部分系列。根据奥维云网数据显示,第三季度,线上上市新品总数减少117款,同比下降37.9%,线下减少42款,同比下降19.4%。

对于品牌来说,精简产品运营线也意味着能够有更多的“精力”,对目前电视行业中的细分品类进行研发和投入。比如说,在电视市场持续低迷中,始终稳中有升的大屏电视领域、高端产品方向,如此都能开辟与价格战不一样的电视行业赛道。期间产生的良性竞争,更是能够促进优质产品进入到寻常百姓家的进程。

举一个简单的例子,随着OLED面板的出货量增加,越来越多的品牌开始着手布局OLED电视产业。前日,海信推出的OLED电视J70将65英寸大屏OLED电视的价格压到了万元以内,这让更多的消费者能够感受到OLED电视所带来的魅力。综合来看,双十一的电视产品不降反增,却能换来未来更为宽广以及优质的产品选择,这对消费者来说,不全然是坏事。

不需盲目悲观,冬天过后就是春

当然,电视行业在双十一并不是毫无机会。大尺寸电视与高端电视在细分品类的表现可圈可点。中国电子视像行业协会执行秘书长彭健锋指出:企业经营压力巨大,但也面临着新的发展机遇,内需市场还远未到天花板。更新消费还是具有很大潜力;场景化产品,如面向Z世代的游戏大屏、面向K12家庭的教育大屏、面向中老年人的康养大屏,甚至是OLED高端、5G+8K电视产品高端技术都有属于自己的场景空间。

例如近些年一直稳中有升的大屏电视细分品类。因为大尺寸化布局相对容易实现,只需要足够尺寸的面板就能满足消费者的消费者结构升级。据数据显示,2020年第一季度,61至70英寸区间上新46款产品,占新品总数24.6%,对比同期上涨8.1%;71英寸以上产品占比约为16.1%。同时,大尺寸电视的销售也比同期有了大幅度的增长。大尺寸面板相较于50-60英寸面的涨幅更低,在本次双十一相信能够看到大尺寸电视的亮眼表现。与此同时,在2020年的上新季中,超大尺寸机型成为重点,新品端的尺寸销售结构大尺寸化正在推进。

而在细分品类的高端电视方面,以OLED阵营的高端电视产品最为火热。近两年,OLED电视在整个电视市场中的份额从2018年的1.1%上升到2019年的1.3%。这说明,作为电视行业中的高端产品,OLED电视正好符合人们日渐提高的消费水平,开始受到追求品质这部分消费者的认可。这也是价格战之以外,众多品牌致力的方向;还有2020年热度最高的高端游戏电视,120Hz高刷、1ms快速响应、OLED显示基础、8K游戏体验,诸如此类越来越多的高端电视产品开始细分游戏市场。

在以上细分品类中,我们更是能够看到诸多厂商所做出的的努力。例如,创维在游戏细分品类,发布了采用LGD全新V20代4K 120Hz OLED自发光屏,从接口到SoC到屏体全程支持4K120Hz,可以做到240Hz刷新率的“游戏装备”电视S81 PRO;以及LG 全系列产品都具备卓越的游戏性能配置等。而京东渠道也明确表示,希望与各个品牌以及资源方,在游戏和教育两大领域,重构电视行业的价值。

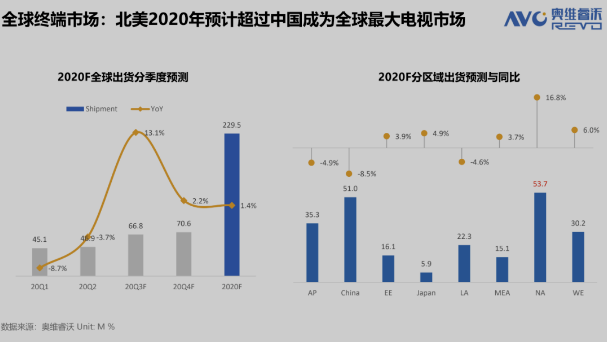

除此以外,随着国外疫情的反复以及消费拉动政策,国外消费者对于客厅娱乐的需求也在逐渐增加,这对国产电视品牌也是非常好的机会。根据数据显示,2020年1-8月海外出货总量达105.9百万台,同比增长3.7%。其中长虹、康佳、海信、TCL等品牌海外出货量同比大幅增长。预计北美2020年将会超过中国,成为全球最大的电视市场。这就为国内品牌征战国外市场提供了一个内外皆优的天时地利。一来有助于国产品牌拓展国外市场,二来也可以缓解国内市场的压力。

这些都是电视行业在困境中,可见的一些亮点和通路。我们相信,熬过这个特殊年份的冬天,一切恢复常态之后,未来的电视行业定会拨开云雾,走向健康可持续的发展路线。