2020年,本是被黑电企业寄予厚望的年份。一方面,2020年是体育大年,奥运会和欧洲杯等全球瞩目的赛事,必将掀起电视换机潮;另一方面,整个产业无论在技术和还是场景上都有了足够的积累,内容的爆发,5G以及WIFI6高速通道的铺就,Mini LED电视、OLED电视、量子点电视的争奇斗艳,让一切都那么欣欣向荣。不过,这一切美好的愿望都被一场疫情搅的支离破碎。

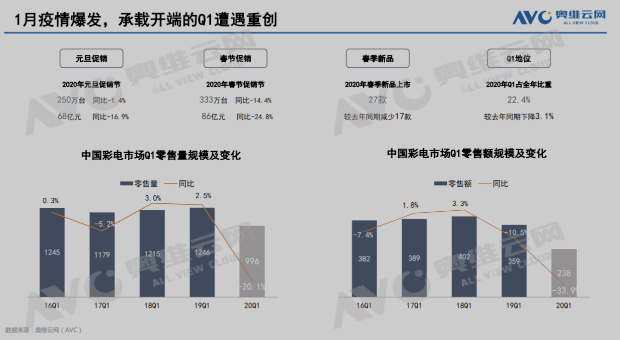

疫情对于中国的黑电行业伤害是巨大的,尤其是在第一季度,几乎让整个产业完全停摆,虽然之后奋起直追,但是整个行业依然没有摆脱“量价齐跌”的窘境。据奥维云网数据显示,2020年中国彩电市场零售量规模达4450万台,同比下降9.1%,零售额规模1209亿元,同比下降11.7%。

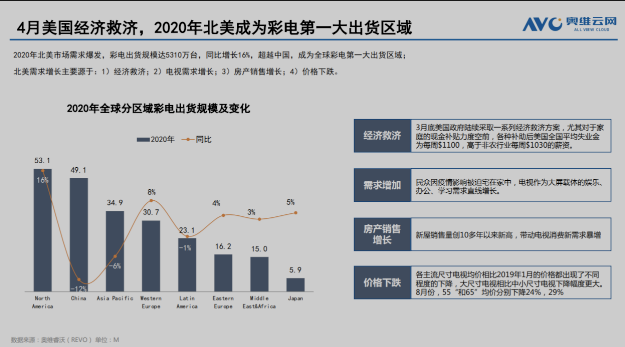

与中国市场形成了鲜明对比的是,全球彩电市场出货量有着2.6%的“逆势”增长。主要是因为从2季度末开始,以北美和欧洲为代表的海外多个区域备货需求强势恢复。由于美国在3、4月份采取一系列经济救济方案,美国人均可支配收入同比增长,日常使用资金增加,从而促进了消费,这部分消费也有部分落到了家电产品上,这一定程度上拉升了北美以及欧洲地区的彩电销量。

据群智咨询(Sigmaintell)《全球TV品牌出货追踪报告》显示,2020年全球TV市场“马太效应”逐步显现,主要体现在竞争格局中头部品牌的规模和份额将双双提升,而尾部品牌和白牌的份额呈现下滑。三星、TCL、LG、海信、小米、创维、索尼这7家全球前七名品牌的份额从2019年一季度的58.2%提升到2020年四季度的64%。

席卷全球的疫情是整个行业的一次大考,也是一次格局变化的契机。从行业近几年来的演进态势,以及各个企业做出的选择,我们不妨来判断一下未来行业的走向。

中韩争霸格局已然形成

仅从BIG7的占比我们也可以清晰的看出,全球显示行业已经被东亚三国完全统治。变化在于,以往中日韩三足鼎立的格局已经演变为了中韩两国的争霸。索尼作为日系代表硕果仅存,虽然销量逐渐式微,但是在全球高端市场依然占有一席之地。韩国两强中,三星依然占据头把交椅,而LG已经显露疲态。中国品牌的势头最猛,传统三强,TCL、海信、创维加上异军突起的小米,正在高歌猛进抢夺日韩的地盘。

其中,TCL在国际市场的表现最为亮眼。2020全年,TCL品牌电视机在海外市场销售量同比上升27.2%达1713万台,各区域市场销售表现均实现强势增长。其中,北美市场全年销售量继续攀升,同比增幅达25.4%;欧洲市场全年销售量实现大幅增长,同比增幅为66.0%;新兴市场持续拓展销售渠道,全年销售量同比增长19.4%。连年的高速增长,已经让TCL超越了LG,稳居世界第二的位置,并且正在和三星缩小差距。

与TCL单品牌的高歌猛进不同,海信的海外生意则是多品牌冲锋。2015年,海信收购了夏普在北美的业务,如今海信又收购了东芝,开始海信+东芝的双品牌运作,意图在海外市场分一杯羹, 在国内市场成绩亮眼的小米,则是把主攻方向放在印度、俄罗斯等新兴市场,并已经开始取得了一定的优势。

由此可见,中国品牌的加速度是最高的,在TCL的带领下,中国军团正在和韩国两强展开激烈的竞争,这种中韩争霸的格局会是未来一段时间的主要竞争态势。

垂直一体化威力尽显

很多黑电行业的从业者依然记得,十多前年我们“缺屏少芯”,被日韩企业牵着鼻子做产业的时代。而在AIoT的时代,想做出一台优秀的电视产品,则需要更多更全面的产业链布局,这不仅仅是有面板,有芯片,还需要有全技术链路的整合能力,IoT串联的能力,甚至还包括内容的生产以及运营能力。

可以说,韩国企业在2020年之前依然保有着一定的优势,三星和LG都可以称之为垂直一体化的企业,而日本企业因为在上游面板上一败涂地,只能固守在技术制程上的某个节点上。2020年,随着韩国企业在液晶技术线的主动退出,中国的京东方以及TCL华星已经成为了世界液晶面板出货前两名。在创维选择和LGD深度合作主攻OLED、海信上游发展重点定在激光显示的大背景下,TCL成为了中国唯一一家建立了从上游的半导体显示材料、面板、模组到品牌整机以及内容运营的垂直一体化产业链的企业。

在中国的电视整机行业,除了TCL,没有其他品牌可以不受到上游擎制。在显示技术路线百花齐放的时代,有的品牌不敢笃定自己的技术突破想法,只能用“全布局”战术去规避风险,因为“占位”做了大量的无用功。有的品牌只能根据自己的判断豪赌一个技术方向,但并不掌握最核心的话语权,内心惶惶。而某些纯上游企业,又要为技术如何迅速产品化发愁。,“从研到产”的通路并不通畅,并不能适应飞快变化的市场,甚至还有让优秀的解决方案胎死腹中的可能。

而TCL则可以轻松的应对上游涨价,还能以一己之力迅速的推动市场向大屏超大屏进化的速度,甚至可以凭借控制面板出货规模来影响未来显示技术革新的进程,毕竟韩国两强也还没有完全找准方向。可以说,这样的TCL从形态上完全具备了挑战三星的能力,如果三星在技术演进方向上出现了错误的判断,或者是技术突破的速度被TCL超越,那么以后韩国企业被中国企业牵着鼻子走的状态亦有可能。

Mini LED崛起 “QO”之争同归

如果说“QO”之争是整个行业在过去三年的主旋律的话,那Mini LED的崛起必然是2021年的主旋律。

从今年CES看来,TCL、苹果、三星、LG等企业都在发力Mini LED技术。三星2020年斥资400亿韩元用于量产Mini LED电视;LG在2020年年底开始大规模生产Mini LED显示屏;苹果也将在2021年开始在 iPad Pro 和 MacBook 采用 Mini LED。据奥维睿沃(AVC Revo)预测,2021年Mini LED电视全球出货预计达到400万台,到2025年全球Mini LED电视将会有从质到量的飞跃,预计销量将突破3500万台。这样的发展速度将一举超越在大屏端叫好不叫座的OLED电视。

据AVC前瞻产业研究院数据,2020年上半年我国OLED电视市场规模同比甚至略有所下降,市场份额仅为0.3%。整体来看,OLED电视发展缓慢,经过近5年的发展,市场份额未有预想中的大突破。虽然已经在高端市场上占有一席之地,但是面对来势汹汹的Mini LED BLU(使用Mini LED作为背光)液晶电视,OLED在成本和稳定性上并不占优势。

OLED的杀手锏其实就是自发光导致的极致的对比度以及柔性显示的形态优势。如今,曲面这个形态逐渐在电视行业消失,其实OLED的形态优势已经不太明显,“屏幕发声”和“可卷曲形态”目前依然是极客用户才有的需求。而HDR优势,则可能在Mini LED BLU(极大改善暗场)+QD(提高亮度以及色域)联手下,被极大的削弱。同时,Mini LED还具有在亮度、能耗、寿命和残影改善上的优势。

更为关键的是,大屏OLED面板几乎全部产能都在韩国LGD旗下,而Mini LED技术演进已经获得了中国产业链上下游的普遍认同,业界统计总投资规模已超过265亿元。这种集团冲锋,产业优势整合下的发展速度一定比LGD一家支撑要快的多,别忘了韩国企业自己也不团结,三星也一直在想怎么革了OLED的命。

刚结束的CES2021上,三星发布了其Neo QLED新款电视产品,包含4K和8K两个机型,此次的新品采用创新的量子矩阵技术,首次使用Mini LED背光。其实,小米早在2020年9月就已经发布了小米电视大师至尊纪念版,采用的就是Mini LED背光技术,海信也宣布,会在今年的U9系列上使用Mini LED背光技术。但是最早吃螃蟹的还是TCL,在大家都看到Mini LED的商机时,TCL的技术已经非常成熟。2019年,TCL的Mini LED电视X9就实现了量产,开始在市场上销售。早期的布局到了收获的时节,2020年TCL成功已领先其他品牌2年多的研发时间,拿下了全球Mini LED电视产品90%的销售占比,并拥有覆盖多个价位段的丰富产品线。

当然,Mini LED背光依然是液晶的一种改良。三星、TCL等企业也发布了真正的Mini LED直显产品,但是离量产还有一定距离。与此同时,三星还在研究QD-OLED,TCL也在积极探索印刷OLED技术方向。两者的终极目标都是率先攻克显示材料的喷墨印刷工艺,一旦把有机材料改用无机的量子点(QD),显示技术就会进入到量子点印刷电致发光的最终形态,那么电视行业甚嚣尘上的”QO之争“,将会以殊途同归的方式结束对立。

从如上分析可以看出,目前中国的黑电产业有着非常大的潜力,未来3-5年,将会对三星的世界霸主地位产生强力冲击。从目前的基本面和产业布局来看,如果中国企业中产生新的世界霸主,TCL的可能性是最大的。相对国际顶尖企业,TCL已经从“跟跑”时代,进入“并跑”时期,正在走向“领跑”。在全球彩电出货量上,TCL已经紧追三星。在半导体显示产业上游,液晶领域已经完全赶超并且加速了三星LG的战略退出。在下一代技术方面,无论是Mini LED还是印刷QLED,都和三星站在了对等竞争的台阶上。并且TCL也具备了三星所拥有的一体化产业链优势。从时间维度上来看,TCL的加速度则是更大的,能否成功登顶,还要TCL加倍努力,至少他们正走在正确的道路上!