近日,由中国电子视像行业协会与TCL联合起草、海信、创维、MAXHUB等企业联合编撰的《2024会议电视市场白皮书》(以下简称“白皮书”)正式发布。白皮书首次系统阐释了会议电视这一新兴品类的技术演进、市场逻辑与用户需求。作为传统电视产业与智能办公深度融合的创新产物,会议电视正以”场景化功能集成、高性价比部署方案和专业化显示能力,重塑企业会议显示设备市场格局,成为继商用投影、家用电视、交互式会议平板之后的全新品类。

当前会议电视已突破传统显示设备单一功能边界,通过整合防眩光高清显示、无线投屏、远程协作等核心模块,形成覆盖“硬件+软件+服务”的完整解决方案。相较于投影仪的光衰痛点与普通消费级电视的交互短板,会议电视凭借“一体化设计降低30%以上部署维护成本”,在中小企业数字化转型中展现出显著优势。数据显示,2024年全球会议显示设备市场规模达145.2亿元,其中65-86英寸产品占据73.1%出货量,而98英寸及以上大尺寸机型增速突破18.4%,印证了其从中小型会议室到大型展厅的全场景渗透。

从白板+投影到商业智能大屏的迭代

会议设备的演变深刻反映了技术与需求的动态适配。早期会议以“手写白板”为核心工具,依赖纸质记录与面对面交流,信息传递效率有限。随着20世纪末“投影仪”的普及,会议进入电子化协同阶段,通过图像放大实现多人共享内容,但依然存在清晰度不足、环境光干扰等问题。近年来,“平板显示技术”的突破推动设备向大屏发展,各种智慧大屏幕凭借高分辨率、低能耗和稳定性逐渐取代投影仪,成为主流选择。

在当前的会议显示产品市场中,液晶大屏占据主导地位。然而,该市场的产品规划呈现出显著的分化态势,价格区间跨度也很大。

从显示效果来看,高端设备借助 Mini LED 背光、低反射屏幕等先进技术,大幅提升了画质表现。与之形成鲜明对比的是,低端产品在色域、亮度及可视角度等方面存在明显不足,例如色域较窄,无法呈现丰富鲜艳的色彩;亮度不够,在明亮的环境下显示效果不佳;可视角度差,导致部分参会人员难以看清屏幕内容。

在交互能力方面,部分产品集成了触控、书写、无线投屏等多种实用功能,部分高端产品还内置了 AI 语音助手,为会议交互带来极大便利。但不容忽视的是,部分高整合产品的系统封闭性问题较为突出,由此引发软件兼容性差的状况,限制了其在多样化软件环境下的应用拓展。

在外设整合方面,专业设备具备支持摄像头、全向麦等模块化扩展的能力,能够根据会议的实际需求灵活配置外设,满足复杂的会议协作场景。而使用家用电视的企业,在接入专业会议时还要面临接驳外设、适配软件等多困难,难以充分满足会议协作的需求。

这一演变也暴露了“供需错配”的痛点:部分企业为压缩成本选用家电电视,却因缺乏会议专用功能影响效率;另一些企业过度投资高端交互平板,却因系统封闭性(如绑定特定软件)限制了灵活性。未来,会议电视需进一步平衡性能、开放性与成本,以实现技术赋能与实用主义的统一。

会议电视兴起,主打高适配性与质价比

根据《白皮书》定义,”会议电视”是一种集成显示、音频、交互及远程协作功能的智能终端设备,需满足四大核心维度要求:显示性能(如4K分辨率、广色域覆盖、防眩光技术)、音频指标(企业级音响、拾音麦降噪)、交互功能(无线投屏、多终端适配)以及系统兼容性(深度适配腾讯会议、钉钉等主流协作平台)。其评测体系采用”硬件性能+场景应用”双轨制,既包含亮度均匀度、色准ΔE值等28项实验室量化指标检测,也涵盖实际会议场景下的投屏延迟等用户体验测试。

这一品类的崛起源于三重驱动力:其一,混合办公常态化催生5-6年设备更换周期,2025年将迎来需求红利爆发;其二,4K无线投屏、AG防眩光等技术创新提升使用体验,34.4%用户将投屏演示列为核心高频场景,环境光反射对屏幕显示效果的干扰也称为主要痛点。第三,4000元-8000元主流价格带契合中小企业成本敏感度,推动市场认知度从行业用户向更广泛企业群体扩散。正如《白皮书》所预见,会议电视正在重构“显示即服务”的产业生态,其品类独立性已通过差异化技术路径与垂直场景深度绑定获得行业共识。

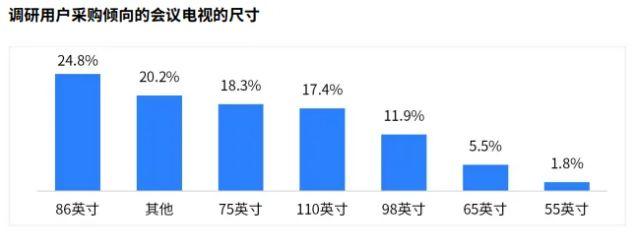

另据《白皮书》调研显示,中小型私营企业以70%的占比成为核心用户群体。这类企业对价格敏感度极高,约31.3%的采购者将预算锁定在4001-6000元区间,且更倾向选择65-86英寸设备(占出货量73.1%)以平衡空间适配性与性价比。尽管不愿为冗余功能付费,但79%的中小企业主对智能化表现出强烈接纳意愿,尤其看重”一键入会””跨平台兼容”等能直接提升协作效率的功能模块。这种需求特性推动会议电视向”基础功能标准化+核心场景智能化”方向演进。

电视企业纷纷入局 ,彰显产业链优势

从市场端看,2024年全球商务协同办公市场规模905.3亿元,2030年预计突破1500亿元,其中会议显示设备整体市场需求规模在2024年达 145.2 亿元,较2023年增长 2.1%。加之企业数字化转型政策的不断深化,预测2025年会议电视市场将进入需求红利释放阶段。

在当前会议电视市场蓬勃发展的浪潮中,我国电视行业的诸多龙头企业凭借深厚的技术积累与广泛的产业资源,纷纷深度布局这一领域,其中 TCL、海信和创维等企业表现尤为突出。其中TCL 不仅积极参与《2024 会议电视市场白皮书》的编写,还在标准制定方面发挥了关键作用,牵头协同各方确定会议电视的定义、显示性能、音频技术指标等关键内容,引领行业规范化发展。

作为以显示为核心的产品,会议电视在技术层面与传统电视有着千丝万缕的联系,这使得电视企业在进军会议电视领域时具备得天独厚的优势。显示面板、主控芯片、图像传感器、音频模块等核心组件的技术规格、性能参数及系统集成度直接决定了会议电视产品的功能表现与用户体验,传统电视企业在这些方面的深厚积淀,为其在会议电视市场的竞争奠定了坚实基础。

以 TCL 为典型代表,其与旗下的面板制造企业 TCL 华星所形成的垂直整合模式,充分展现了上游供应链与整机制造商深度协同的战略价值。TCL 华星在显示面板领域技术实力雄厚,拥有多项先进技术及大规模产能。TCL 依托 TCL 华星的面板资源,能够在会议电视产品生产中实现从面板研发、生产到整机制造的全流程把控。一方面,在产品研发阶段,双方可紧密合作,根据会议电视的特殊显示需求,如高亮度、高对比度、广视角、防眩光等,针对性地开发面板技术,像 TCL 会议电视采用的 AG25% 防眩光技术,有效减少反光,搭配 178° 广视角设计,极大提升了会议场景下的观看体验。

另一方面,在生产环节,垂直整合模式保障了面板供应的稳定性,避免因面板供应短缺或价格波动对整机生产造成影响。同时,这种模式还能有效降低生产成本,通过优化生产流程、减少中间环节费用,使得 TCL 在会议电视产品定价上更具竞争力。此外,TCL 作为整机制造商,与下游渠道建立了紧密的合作关系,能够快速将产品推向市场,收集用户反馈,进而反向指导上游研发与生产的优化。

这种从上游到中游再到下游的深度协同合作关系,不仅有利于优化 BOM(物料清单)成本结构,提升产品市场竞争力,更能确保关键零部件的稳定供应和系统级整合效能,从而保障终端产品的可靠性和用户体验的一致性。通过减少渠道成本,以最短的流程将产品送到用户手中,实现了从原材料供应到产品交付用户的高效运作,为会议电视产品实现技术迭代和市场突破奠定了坚实的战略性供应链基础 。

TCL“三板斧”引领会议电视产业升级

TCL 创立于 1981 年,起初以磁带生产进入电子制造业,借助电话机、彩电等消费电子产品的快速迭代,迅速成长为中国制造的典型代表。2022 年,其电视业务以 11.7% 的全球市占率超越 LG,跃居世界第二,并持续保持该排名。在商用显示领域,凭借 40 余年的显示技术积累与全球化供应链优势,TCL 打造出覆盖会议、教育、广告等多场景的解决方案,奠定了在智慧商显领域的标杆地位。

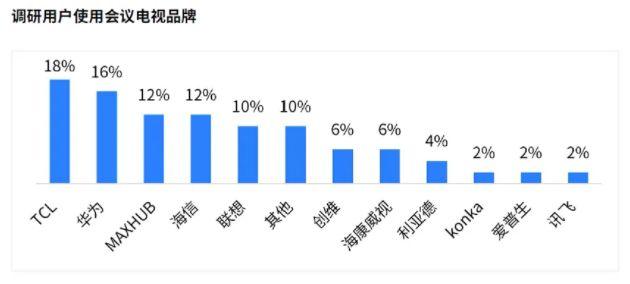

根据《白皮书》调研数据显示,TCL 以 18% 的用户品牌倾向率位居行业榜首。其推出的 E30、E60、M 系列及 N 系列会议电视,覆盖 55 至 115 英寸全尺寸,是首款符合《会议电视行业标准》的系列产品。这些产品既适用于传统会议室,也能满足开放区洽谈、直播展厅等新兴场景需求,模块化设计兼顾企业数字化转型中的灵活性与性价比。

如今,TCL 会议电视呈现三大显著特点,顺应需求并引领行业发展:

显示技术升级:TCL 会议电视率先采用 AG25% 防眩光技术,利用微结构漫反射降低屏幕反光率,搭配 178° 超广视角,解决强光环境下的视觉干扰问题,让侧方与会者也能看清细节。调研显示,17.2% 的消费者将屏幕显示性能列为选购首要指标,TCL 凭借华星光电面板工厂技术,将工业级显示标准用于商用,显著提升长时间会议的视觉舒适度。

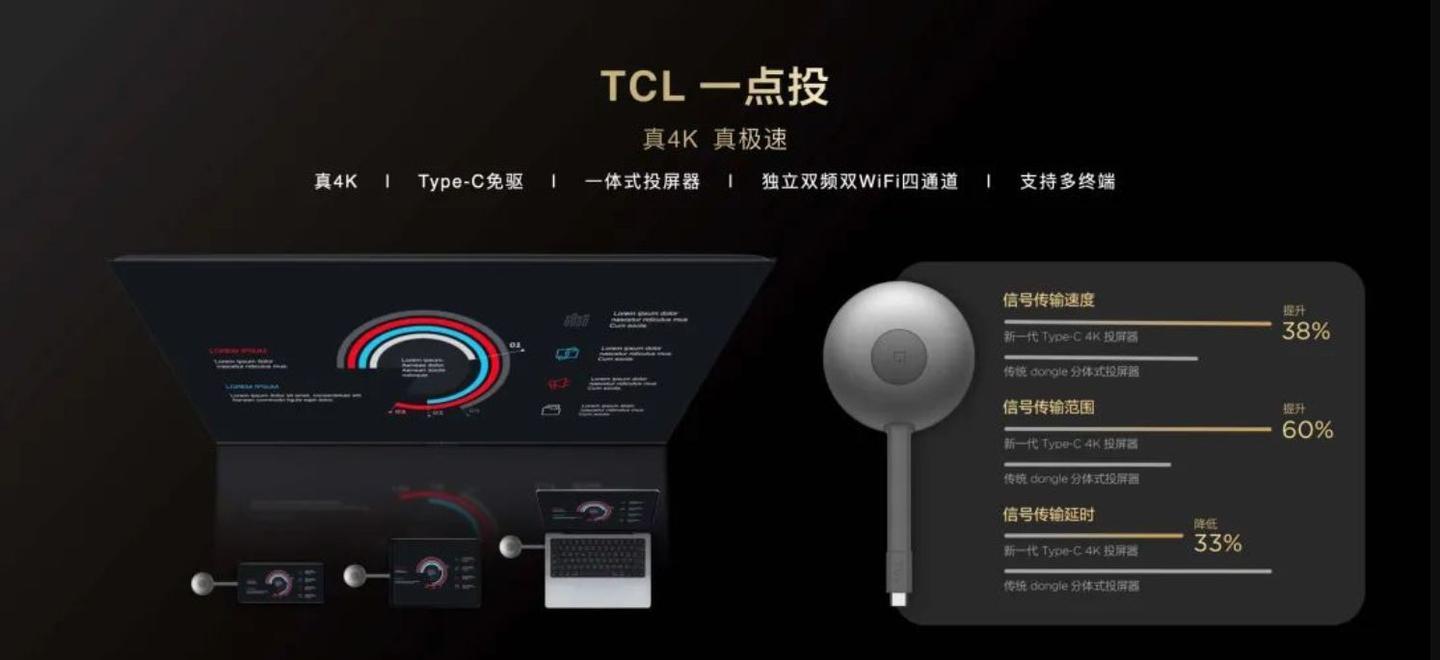

无线交互创新:针对传统会议设备线缆连接和驱动安装复杂的问题,TCL 创新性集成真 4K 免驱秒级投屏功能,支持 Type-C 直连与双频 Wi-Fi 无线传输,传输速度提升 38%,延迟降低 33%。用户无需专业 IT 支持,就能即时共享 4K 超高清内容,契合 34.4% 高频投屏演示场景需求,带来 “无感化” 体验。

生态融合发展:面对 28.8% 的视频会议场景渗透率,TCL 深度整合腾讯会议 Rooms、钉钉会议等主流软件,原生内置一站式解决方案,可直接通过大屏发起多方协作,避免外接设备兼容性问题。这种 “硬件 + 软件 + 服务” 的生态化能力,体现了 TCL 对混合办公趋势的前瞻性,彰显其从单一设备供应商向智能办公生态主导者的转变。

写在最后:

在全球经济结构性调整与数字化转型浪潮的双重驱动下,中国会议电视市场正经历着从规模扩张向价值跃迁的质变。TCL作为行业标准的制定者与技术创新领航者,其主导编制的《2025会议电视市场白皮书》不仅揭示了市场底层逻辑——数据显示,86英寸及以上大尺寸会议电视出货量占比已突破18.4%,更通过AG25%防眩光技术、真4K免驱投屏系统等硬核创新,重构了企业数字化协作的底层基础设施。这种技术突围与政策红利(如”以旧换新”政策外延至商用场景)形成共振,使得会议电视从单一显示工具进化为企业智慧中枢,驱动着中小企业在降本增效中实现组织能级的跃升。

值得关注的是,TCL依托自有屏厂TCL华星的垂直整合优势,加之 “技术定义场景”的能力,本质上是对企业数字化转型痛点的精准解构:当178°广视角防眩光设计消除会议室视觉盲区、当双频Wi-Fi模块将传输延迟压缩33%,企业获得的不仅是硬件升级,更是组织协同效率的范式革命。这预示着,在”显示即服务”的新商业生态中,掌握核心显示技术话语权的企业,必将主导下一个十年的产业变革周期。